Сколько выплатят за бампер?

Возможно, нисколько. А отправят на восстановительный ремонт в указанный автосервис. Такое право дано страховым компаниям с весны 2017 года, и они активно им пользуются. В 2019 году страховая на своё усмотрение может направить вас на ремонт.

Что касается стоимости бампера для замены, то не всегда страховая выплата за него оказывается ниже среднерыночной цены, но это только учитывая тот факт, что ставить на замену вы будете неоригинальный бампер. В целом же стоимость запчастей в официальном справочнике РСА существенно занижена.

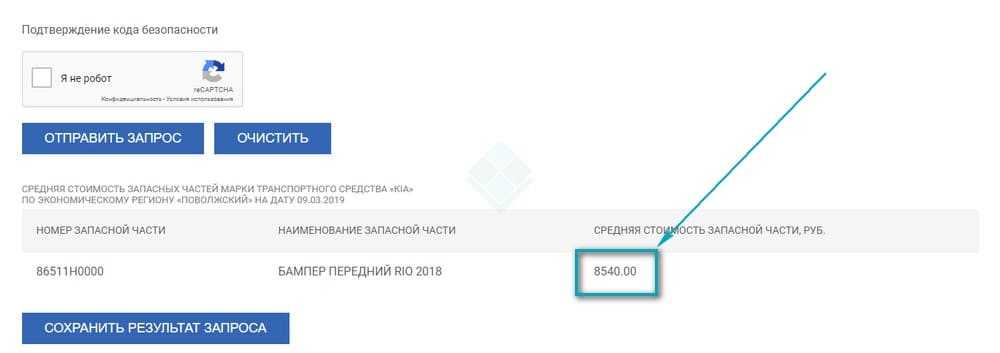

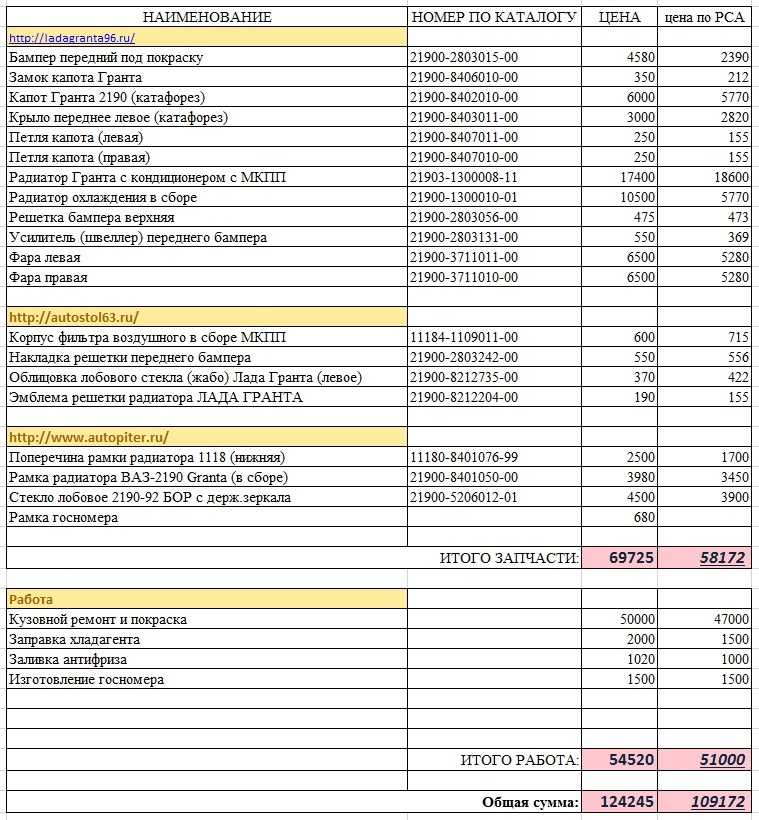

Сколько выплатят за повреждённый бампер, сильно зависит от марки и модели автомобиля. Точную сумму указать, конечно же, невозможно. Но вы может сами проверить цену бампера на вашу машину в официальной базе РСА. Для это выполните следующие действия:

- найдите каталожный номер вашей запчасти (сочетание латинских букв и цифр например, у переднего бампера Kia Rio – 86511H0000) – просто вбейте в любую поисковую систему «бампер передний/задний для вашей модели авто с годом производства или поколением»,

- скопируйте этот номер в форму справочника стоимости запчастей базы РСА, при этом, дату, на которую необходимы сведения, выберите дату расчёта (буквально несколько дней после обращения с документами после ДТП с повреждением бампера – точная дата не имеет значения); также укажите ваш регион, марку и модель транспортного средства.

В результате вам выдаст цену бампера, по которой будет считаться выплата, для вашего авто. Вот что показывает справочник РСА для указанного выше номера переднего бампера от Киа Рио:

Но информация из базы РСА – это не конечная сумма, сколько выплатя за замену бампера автомобиля. Дело в том, что Единая методика предусматривает расчёт износа почти всех деталей при калькуляции суммы выплаты и ремонта (пункт 3.4 ЕМР). Чтобы узнать конечную сумму, вычтите из первоначальной стоимости бампера приблизительно 8-9% за каждый год возраста вашей машины, но износ по ОСАГО не может более 50%.

Итак, вот ещё несколько примеров, сколько стоят бампера на распространённые модели автомобилей по справочнике РСА (в рублях):

- Хёндэ Солярис – 8430,

- Хёндэ Крета – 5780,

- Toyota Королла – 4870,

- Тойота РАВ4 – 6750,

- Ниссан Альмера – 4850,

- Ниссан Джук – 11300,

- Ниссан Кашкай – 6480,

- VW Поло – 5240,

- Форд Фокус – 4010,

- Мазда 6 – 19200.

В каком объеме компенсируется вред здоровью по ОСАГО?

Любой вред здоровью в результате ДТП подлежит компенсации по полису ОСАГО в соответствии с таблицей нормативов (приложение к Постановлению Правительства № 1164 от 15.11.2012 г.). Возмещение рассчитывается в виде процента от максимальной суммы компенсации.

Выплачивается она за тяжелые повреждения организму, инвалидность и смерть потерпевшего. Минимальное возмещение полагается за ушибы и царапины — 0,05 % от 500 тыс. рублей, т.е. 250 рублей.

Чтобы получить возмещение ущерба, нанесенного организму, любое повреждение следует зафиксировать в медицинском учреждении. Отсутствие медицинского заключения будет причиной отказа в возмещении. В редких или спорных случаях для подтверждения тяжести ущерба здоровью требуется наличие заключения медико-судебной экспертизы.

При этом вы находились на лечении целый месяц. Ваша средняя зарплата составляет 50 000 рублей в месяц. Вы имеете полное право получить страховое возмещение еще в 20 000 рублей. Также вы вправе получить возмещение всех расходов, связанных с лечением и реабилитацией, даже если их размер больше, чем нормативы.

Что лучше выбрать деньги или ремонт

Итак, после наступления страхового случая и оформления всех соответствующих документов автовладелец встает перед выбором способа получения компенсации.

Что лучше: деньги или ремонт по ОСАГО? Чтобы разобраться с этим вопросом необходимо выяснить отрицательные и положительные аспекты каждого способа получения компенсации.

К плюсам денежной компенсации относятся:

сниженные сроки получения возмещения ущерба. На проведение оценки и принятия решения о признании ситуации страховым случаем отводится 20 дней;

Если страхователь выбирает деньги вместо ремонта, то по истечении этого времени сумма компенсации будет переведена на банковский счет пострадавшего. Для проведения восстановительного ремонта автотранспорта потребуется дополнительное время (ремонт может производиться в период до 35 дней).

- возможность самостоятельного выбора организации, которая будет впоследствии восстанавливать поврежденный автомобиль;

- возможность самостоятельного выполнения ряда работ по восстановлению транспортного средства;

- возможность определения, какие работы необходимо выполнить на данный момент, а какие можно отложить.

Недостатками денежного возмещения являются:

- необходимость самостоятельного выбора ремонтной организации и согласования перечня производимых работ, на что требуется определенное время;

- после получения компенсации транспортное средство так и остается не отремонтированным, что приводит к невозможности его эксплуатации;

- недостаточность средств для полного восстановления автотранспорта. Сумма компенсации рассчитывается с учетом износа основных агрегатов автомашины;

- окончание дела в страховой компании по определенному страховому случаю.

После выплаты компенсации в денежной форме считается, что страховая компания полностью исполнила свои обязательства по страховому договору.

Восстановительный ремонт, как способ получения страхового возмещения, имеет следующие положительные стороны:

- автовладельцу не надо самостоятельно заботиться о ремонте авто. Эту функцию полностью выполняет страховщик;

- восстановление автотранспорта производится в короткие сроки, так как в этом заинтересованы все стороны.

К отрицательным чертам ремонта можно отнести:

ограниченный выбор организации для проведения ремонта. Страховая компания заключает договора на ремонт автотранспорта с определенным кругом компаний и страхователю необходимо выбрать ремонтников из представленного списка;

Очень часто ремонтные организации, представленные на выбор не имеют необходимой для ремонта квалификации, оборудования и так далее, что сказывается на качестве выполняемых работ.

- автовладелец не получает никаких денежных средств. Между страховой компанией и ремонтной организацией заключается договор на восстановление авто и денежные средства после проведения ремонта поступают непосредственно на счет компании, выполнившей работы;

- собственник транспортного средства не имеет возможности следить за ходом выполнения ремонта.

Таким образом, каждый способ страхового возмещения имеет свои преимущества и недостатки. Каждый автовладелец вправе самостоятельно выбирать, какой именно способ подходит для него лучше всего.

В каких случаях мне грозит регресс?

Владельцу автомобиля, на котором попал в ДТП другой водитель, ни в каком случае не может грозить регрессное требование – законодательством 2022 года это не предусмотрено.

А вот водителю на чужой машине такое требование может быть выдвинуто в целом ряде ситуаций. Их и рассмотрим!

Если не вписаны в страховку ОСАГО

Самый распространённый случай регресса, когда автомобилем управляет не собственник – это отсутствие его в списке допущенных к управлению лиц. При этом, здесь возможны два варианта:

- и второй вариант – если страховка была неограниченной; и в этом случае регресса быть не должно, так как любое лицо имело право управлять данным транспортным средством.

И, разумеется, регрессное требование правомерно не смогут выдвинуть, если водитель на чужом авто оказался в результате ДТП невиновным участником. В этом случае требований к нему вообще не должно быть. Но исключение – тот же случай, описанный выше, по части, когда был ещё один пострадавший участник аварии, для которого ваш автомобиль стал источником повышенной опасности.

Если ехали без прав

- если водитель на чужой машине никогда не получал права,

- или же если он был лишённый прав.

Другое дело – отсутствие при себе водительского удостоверения (если забыли дома, потеряли и так далее). В этом случае регресс в 2022 году будет незаконным. Но если истёк 10-летний срок действия водительских прав, то уже законен.

Другие случаи

Между тем, есть ещё ряд ситуаций, когда виновнику на автомобиле другого человека может быть выдвинут регресс. И здесь «подставить» под такое обязательство его может даже владелец транспортного средства.

Это следующие случаи:

- если водитель умышленно причинил вред (например, специально протаранил другой автомобиль или сбил пешехода),

- если истёк период использования автомобиля по полису (не путать с просроченной страховкой ОСАГО),

- если ДТП оформлено с помощью европротокола, а собственник до прошествия 15 дней отремонтировал свою машину или не представил её для осмотра по требованию страховой компании,

- если выяснилось, что собственник при покупке полиса ОСАГО дал недостоверные данные, и это привело к уменьшению стоимости страховки.

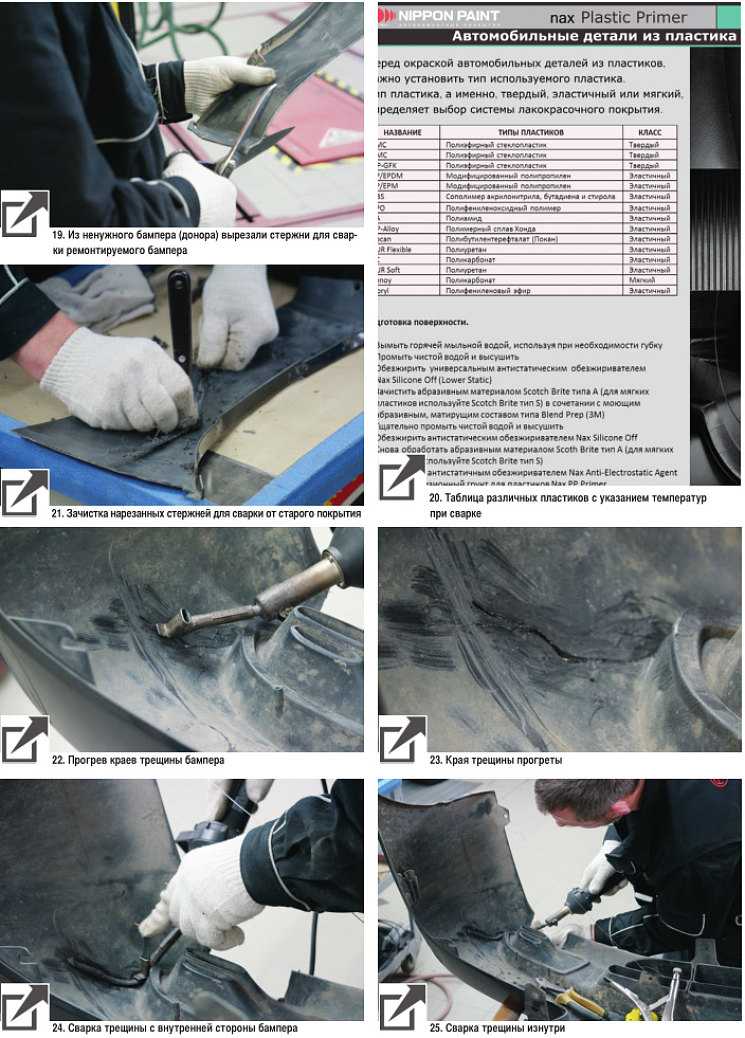

Покраска бампера (кузова) автомобиля в Москве

После проделанных процедур можно приступать к покраске бампера. Сначала необходимо правильно подобрать краску для автомобиля, цвет и далее мастер приступает непосредственно к самому нанесению краски и лака, каждого по два слоя.

Краску наносят на кузов с помощью распыляющего пистолета, второй слой наносится после того, как элемент просушится (примерно это занимает 5-10 минут).

Когда второй слой краски полностью высыхает (минут 15-20), можно приступать к лакировке. Между слоями также следует выждать время и дать детали подсохнуть.

После окончания лакировки, бамперу дают время высохнуть. Для этого применяют инфракрасные лампы, которые сокращают время сушки и повышают надежность и качество покрытия.

Какие имелись предпосылки для использования?

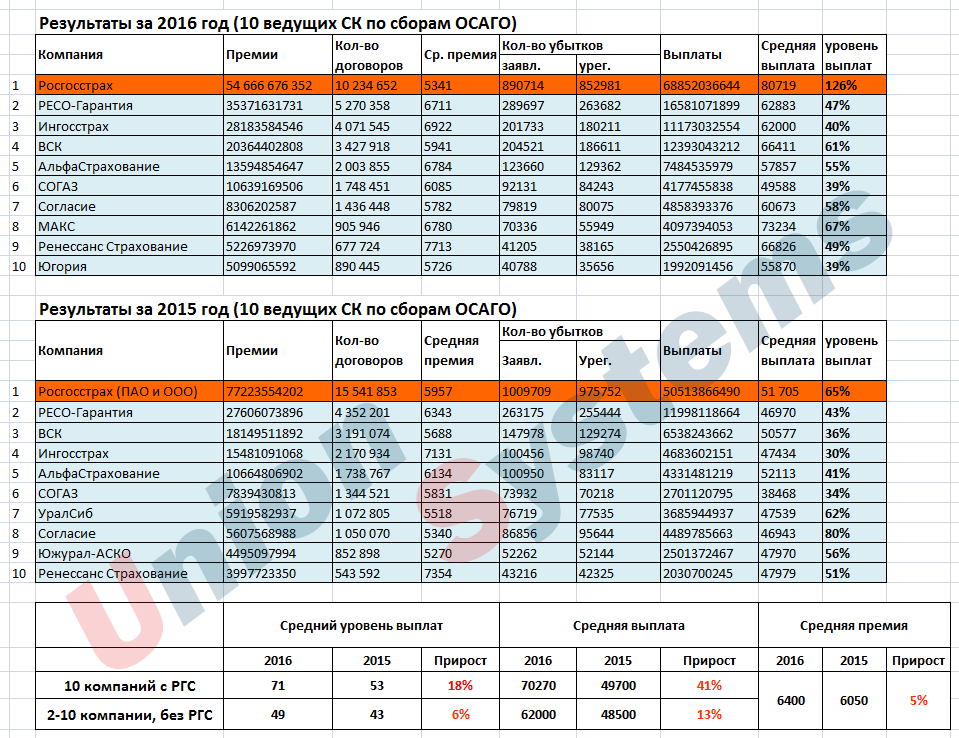

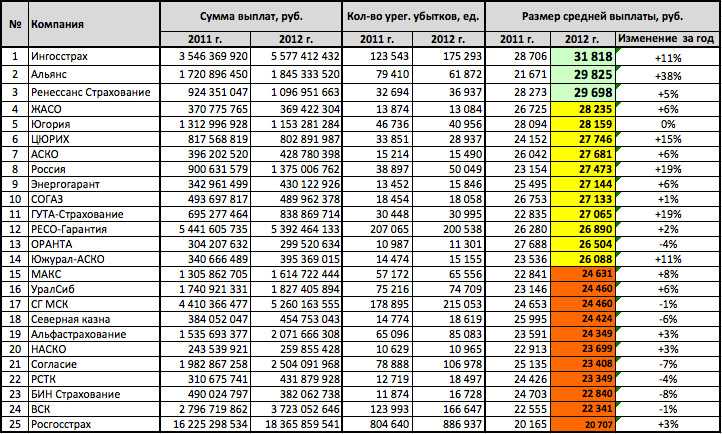

До декабря 2014 г. страховые компании использовали 5 способов подсчета нанесенного в ДТП ущерба. И только два варианта из них были разработаны властями, остальные были позаимствованы страховщиками из зарубежных разработок и переделаны под свои нужды. Власти ничего сделать с этим не могли, так как их две схемы расчета носили рекомендательный характер.

Страховые выплаты у рядом расположенных СК могли отличаться в несколько раз. Естественно это несоответствие сумм раздражало водителей. Они стали «охотиться» на страховщиков с приемлемой (более дорогой) формулой расчета ущерба по ОСАГО.

Период активных судебных споров

Суд почти всегда принимает сторону страхователя в делах о недоплате по автострахованию. Несмотря на это в 2012 г. Пленум ВС издал предписание №17 от 28.06.12 г. Согласно ему суд должен учитывать в таких делах ФЗ №2300-1 «О защите прав потребителей».

Эта ситуация спровоцировала целую волну исковых заявлений от автовладельцев против своих страховщиков. Так за один только 2013 г. было подано свыше 600 тыс. исков, большая часть которых была выиграна. Такая судебная практика делала услугу ОСАГО нерентабельной для страховых компаний. Им приходилось пересматривать свои формулы расчета ущерба.

Чтобы урегулировать отношения между страховщиками и страхователями и была создана ЕМРУ.

ДТП с пьяным водителем и выплата по ОСАГО

Новость о том, что за управление ТС в нетрезвом виде выросли штрафы, наделала немало шума. Если вы попадете в аварию в состоянии алкогольного опьянения в качестве пострадавшего, то вам действительно грозят серьезные санкции. Однако это никак не повлияет на осуществление страховой компанией виновника выплат.

В том случае, если виновник ДТП был пьян, тогда его страховщик все равно платит страховое покрытие пострадавшему, однако потом, страховая компания в качестве регресса будет требовать выплаченную сумму с виновника через суд. Другими словами, если вы выпили и попали в аварию, то можете смело готовить деньги из своего кармана.

Перечень документов для возмещения вреда здоровью по ОСАГО

В стандартный пакет документов, необходимых для компенсации ущерба здоровью, входят:

- заявление, которое можно написать в страховой компании во время визита;

- паспорт потерпевшего;

- страховой полис ОСАГО или его копия;

- протокол из ГИБДД о ДТП;

- медицинское заключение и квитанции на все расходы, связанные с лечением;

- реквизиты счета для перечисления компенсации.

В случае смерти потерпевшего следует приложить дополнительно справку о смерти. В этом случае за возмещением может обратиться наследник. Если потерпевший находится в тяжелом состоянии, за возмещением может подойти его представитель. Для этого потребуется оформить нотариальную доверенность.

Если пострадавший в бессознательном состоянии, тогда за компенсацией ущерба может обратиться ближайший родственник: супруга, дети, родители. Страховая компания может запросить для компенсации вреда здоровью и другие документы, список которых лучше уточнять у страховщика до визита.

Для рассмотрения заявления о возмещении ущерба по полису ОСАГО отводится от 20 до 30 суток. Если страховая компания затягивает выплату более 30 дней, можете подавать заявление на имя руководителя о выплате неустойки.

Размер неустойки равняется 1% от суммы возмещения за каждый день просрочки. Если в досудебном порядке страховщик не возмещает расходы, подавайте заявление в суд. Не затягивайте вопрос с компенсаций урона организму по ОСАГО, так как срок исковой давности по данному вопросу составляет всего 2 года.

Кратко об ОСАГО

ОСАГО – это договор о защите гражданской ответственности, составленный двумя сторонами: хозяином движимого имущества и компанией, обеспечивающей его материальную безопасность на дороге. Главным и единственным обстоятельством, при котором он вступает в силу, является дорожно-транспортное происшествие, случившееся по вине владельца полиса. Но компенсация при аварии происходит лишь в пользу третьих лиц, а не самого клиента, как это предусматривает КАСКО.

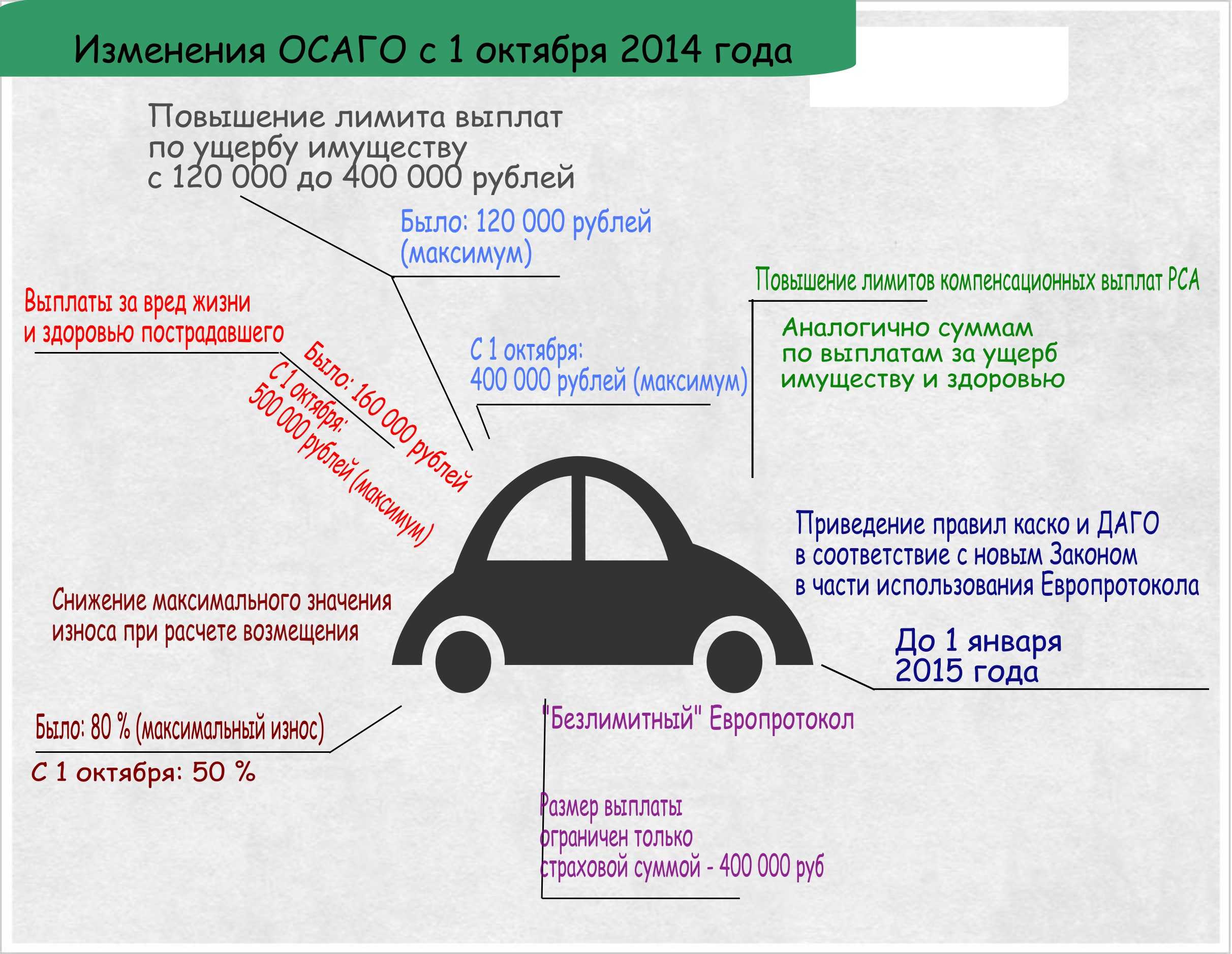

Максимальная сумма возмещения

по ОСАГО достигает 160 тысяч рублей при условии, что в ДТП пострадало более 2 человек. А вот если столкновение произошло между двумя автомобилями, то СК ограничивается выплатой в размере до 120 тыс. рублей. Поэтому виновнику дорожно-транспортного происшествия иногда приходится доплачивать потерпевшей стороне деньги за ремонт техники из своего кармана.

Чтобы гражданина не обманули при оценке полученного вреда, ему необходимо выяснить, как осуществляется единый расчет ущерба по ОСАГО (по калькулятору РСА) еще до выплаты. Ведь после проведения транзакции сверять количество полученных средств с размером компенсации уже бесполезно.

Вот это поворот!

Конституционный суд РФ постановил: теперь виновник ДТП обязан возместить ущерб, даже если страховая компания уже выплатила возмещение.

Скажу больше: виновник обязан оплатить разницу между размером ущерба с учётом износа и без учёта износа.

Не придумали ничего лучше, как возложить износ на плечи населения! Отличный ход!

Конечно же, для потерпевшей в ДТП стороны, это постановление со знаком плюс. А кто подумает о виновнике? Зачем он приобретал ОСАГО? Чтобы самому платить за ущерб?

Одним словом, сложности нашим водителям только прибавится. Хотели как лучше, а получилось как всегда. Хотели улучшить жизнь пострадавшим в ДТП, а открыли путь к неосновательному обогащению со стороны предприимчивых граждан, которые теперь будут пытаться получить как можно больше денег с виновного в ДТП.

В каком случае компенсации не будет

На практике страховые компании не всегда выплачивают страховку. Отказ выплаты ОСАГО при ДТП может быть в следующих случаях:

- Виновник аварии не был установлен. Если водитель считает себя пострадавшей стороной, он может заказать дополнительную экспертизу или обратиться в суд для проведения судебной экспертизы.

- Участником аварии стало не застрахованное транспортное средство.

- Потерпевший пропустил срок обращения.

- Истек срок действия страхового полиса.

- Участником ДТП стал учебный автомобиль, если авария произошла в момент сдачи тестов или прохождения практики.

- Повреждения имуществу были нанесены перевозимым грузом.

- Пострадавший в момент ДТП выполнял свои должностные обязанности.

- Страховщик обанкротился.

Также страховая компания может отказать в компенсации при подаче неполного пакета документов или если будут выявлены мошеннические действия.

Претензия по выплате и как её оформить

Если страховая компания занизила сумму выплаты, необходимо составить претензию. Поскольку четких требований по составлению данного документа не существует, каждый автолюбитель может заполнить ее самостоятельно. Для удобства предлагаем скачать шаблон на нашем портале и внести все необходимые данные.

Составляя претензию, следует учитывать, что в ней должна быть отражена информация следующего характера:

| Наименование страховщика | В шапке документа следует указать:

· наименование страховой компании; · юридический адрес; · имя руководителя; · рабочий телефон и адрес электронной почты. |

| Личные данные | Далее в шапке прописываются личные данные заявителя:

· фамилия, имя и отчество; · паспортные данные; · адрес регистрации; · номер мобильного телефона. |

| Суть обращения | Это основной раздел, в котором необходимо четко прописать:

· когда случился страховой случай; · номер выплатного дела; · сумма выплаты; · реальная сумма убытка. |

| Реквизиты | Дополнительно стоит указать полные реквизиты личного счета, куда просите перечислить недоплаченную разницу. |

| Документы | Помимо самой претензии вам предстоит подготовить:

· паспорт; · заключение независимого эксперта. К претензии прикладываются копии документа, поскольку оригиналы должны всегда храниться у пострадавшего владельца автолюбителя, и при необходимости переданы в суд. |

Если же страховая компания признана банкротом, то направлять претензию стоит на имя Российского союза автостраховщиков (РСА). При этом отправить документ вы можете как лично, так и по почте, заказным письмом.

Подводя итог, можно сделать вывод, что сегодня страховщики предлагают два варианта получения компенсации, при наступлении ДТП

При этом важно отметить, способ выплаты предлагает компания, а не выбирает клиент. На практике ремонт на станции предлагают только компании, которые находятся в крупных городах, таких как Москва

Если вы являетесь клиентом по ОСАГО и попадали в ДТП, предлагаем поделиться своим опытом и рассказать другим читателям, как получили средства, в каком объеме и с какими сложностями вы столкнулись.

Дополнительно предлагаем всем читателям воспользоваться услугами опытного эксперта на нашем портале, который максимально быстро поможет в решение любого вопроса.

О том, сколько будет действовать повышающий коэффициент по ОСАГО, и что это такое вы узнаете далее.

Как изменится КБМ после аварии при вине водителя?

Насколько изменится стоимость полиса ОСАГО при безаварийной езде или, напротив, после ДТП по его вине, автовладелец может определить самостоятельно. Страховые компании используют значения КБМ, которые рассчитываются по специальной таблице. Стартовым является коэффициент бонус-малус, равный единице.

Значения коэффициента бонус-малус

| Значение Кбм на началодействия полиса | Значение Кбм в зависимости от количестваобращений за возмещением | ||||

|---|---|---|---|---|---|

| — | Нет | Одно | Два | Три | Более трех |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Из таблицы видно, что при расчёте КБМ во внимание принимаются:

- класс, присвоенный водителю на начало очередного периода;

- количество возмещений, произведённых в течение года.

Изначально автовладельцу присваивается коэффициент, равный единице. В последующие годы КБМ может снижаться или повышаться, что удешевляет или делает дороже полис ОСАГО.

Изменение КБМ производится в большую или меньшую сторону в зависимости от попадания клиента в ДТП, которое привело к выплате страхового возмещения. Для начинающего автовладельца эти изменения будут выглядеть следующим образом:

- езда без аварий приведёт к снижению КБМ, который на будущий год составит 0,95, то есть полис ОСАГО на следующий год будет оформлен со скидкой 5%;

- при одной аварии КБМ возрастет до 1,55, стоимость страховки повысится на 55%;

- при двух и более ДТП КБМ вырастет до максимума, равного 2,45, что означает рост стоимости полиса на следующий год на 145% по сравнению с предшествующим годом.

К автовладельцам с длительной историей безаварийной езды страховые компании относятся гораздо более лояльно, чем к начинающим водителям. При попадании в ДТП для клиентов с опытом грозит лишь снижение ранее предоставленной скидки по полису ОСАГО.

Из приведённой таблицы видно, что совершение даже одного ДТП, не говоря уж о нескольких, снижает уровень скидки, чем повышает его безаварийная езда. Подход довольно жёсткий, но зато хорошо дисциплинирующий участников дорожного движения.

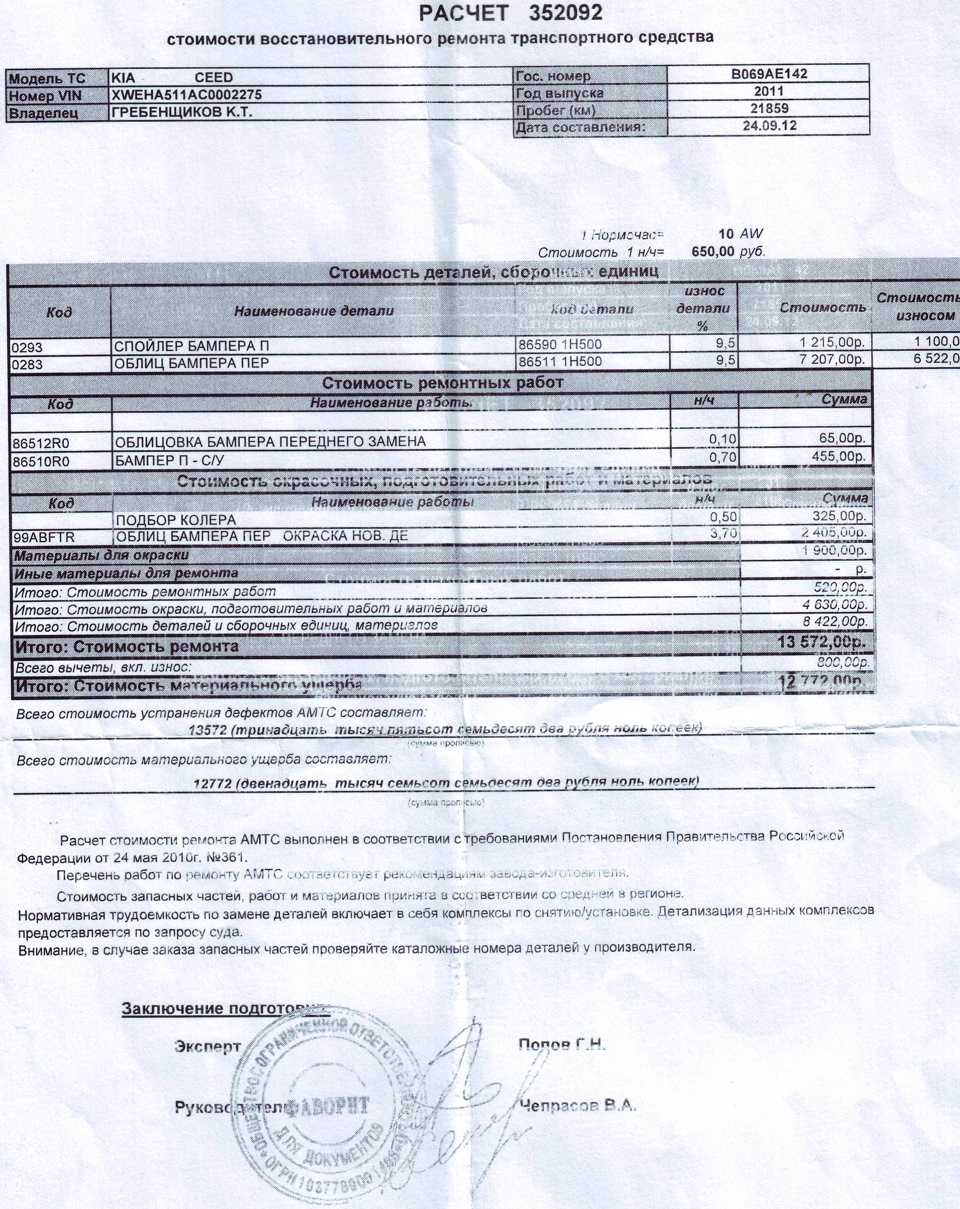

Бампер и ОСАГО – законодательная база

Итак, сначала выясним то, что очень важно знать при рассмотрении вопроса о замене, ремонте, страховых выплатах и окраске бампера. А именно, что так или иначе регулирует этот вопрос в правовом поле:

- Федеральный закон ФЗ-40 предписывает, что основным принципом ОСАГО является гарантия возмещения любого вреда застрахованному имуществу автовладельца – бампер, являясь имуществом, также как, к примеру, и крыло, дверь, двигатель и другие, которое стоит денег, является в том числе объектом обязательств страховой компании по возмещению, и за его повреждения страховая должна заплатить,

- этот же правовой акт говорит о том, что страховая организация может направить собственника машины с повреждённым бампером на ремонт или выплатить деньгами; право выбора конкретного вида возмещения принадлежит страховой,

- Верховный суд указывает, что восстановление авто после ДТП по ОСАГО должно быть приведено в такое состояние, которое было до аварии (Определение ВС РФ №4-КГ17-4 от 27 марта 2017 г.),

- а вот Единая методика (далее – «ЕМР») расчёта восстановления регулирует конкретные правила возмещения за разбитый или поцарапанный бампер, и именно на этот нормативный акт мы будем ссылаться ниже.

Какие документы нужны для оформления выплат

Для оформления компенсации нужны следующие документы:

- паспорт и нотариально заверенная копия;

- справка об аварии из ГИБДД (если оформляли по европротоколу, то — его заполняют на бумаге);

- заявление о возмещении компенсации;

- реквизиты счёта в банке, куда можно перечислить компенсацию;

- если был причинён вред здоровью, нужна справка с диагнозом.

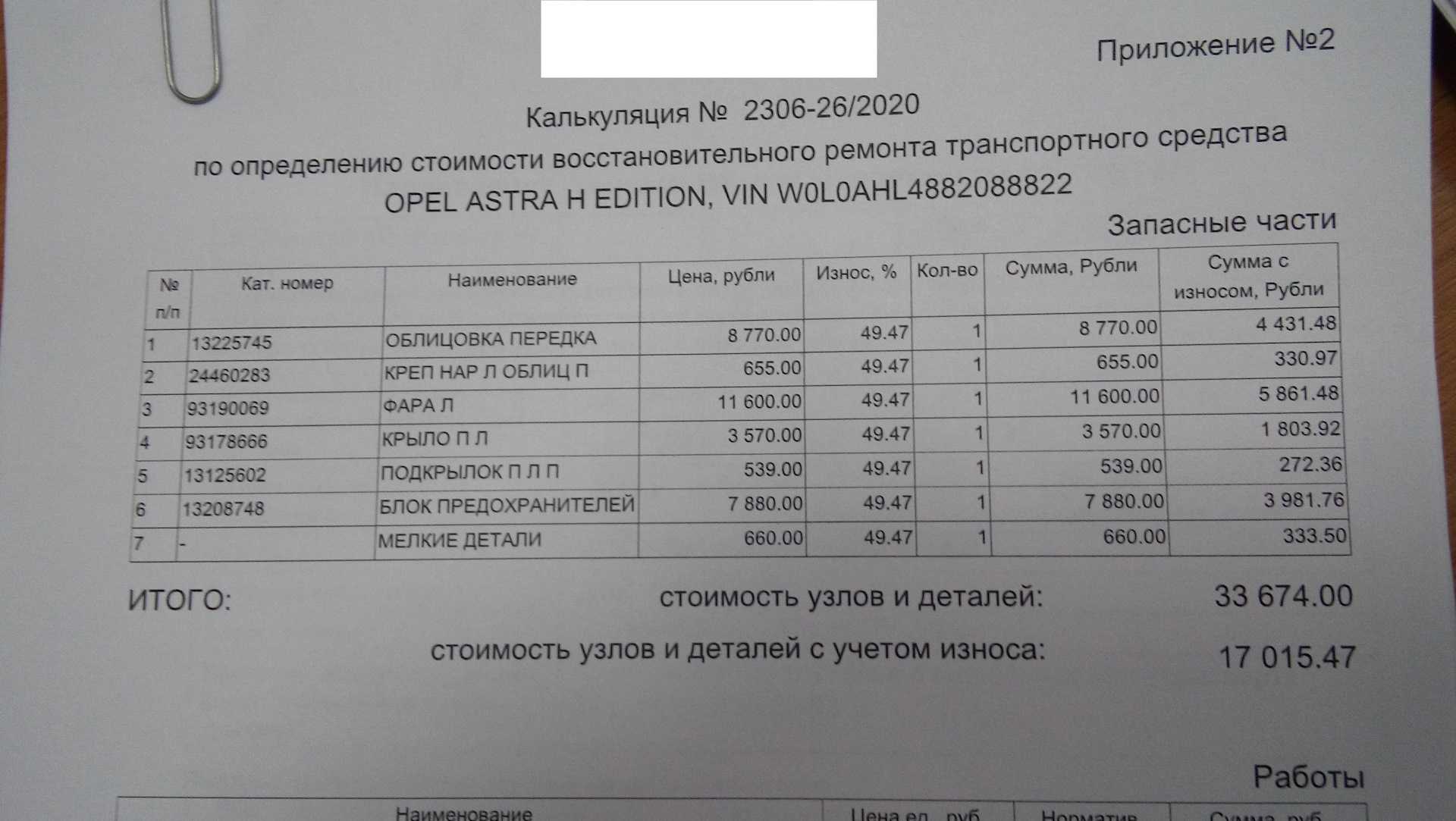

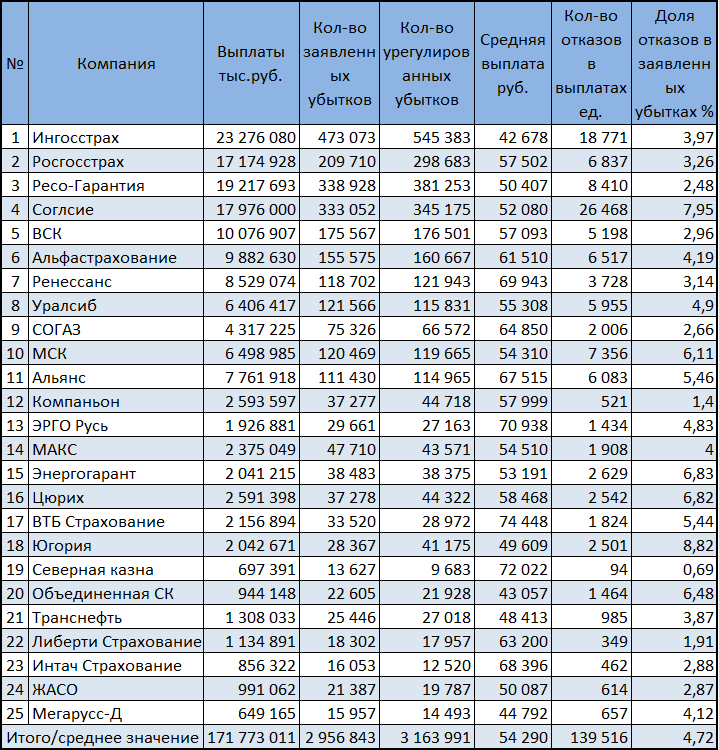

Когда эксперты страховых компаний принимают решение о размере выплат, они ориентируются на справочник РСА. Если вы хотите узнать размер выплат, можно зайти на страницу справочника, выбрать дату выплаты, регион, марку авто и номер запчасти, которую необходимо заменить. Онлайн-калькулятор выдаст информацию о стоимости деталей.

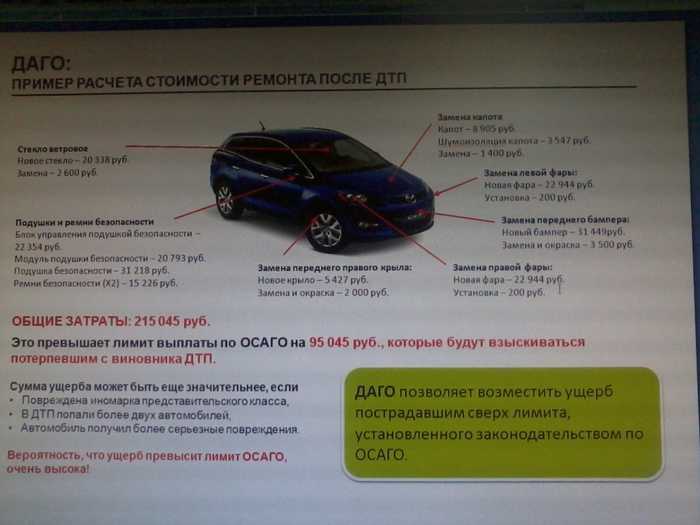

Максимальная сумма выплат — 400 000 ₽ за имущество и 500 000 ₽ за причинение вреда здоровью. Компенсировать затраты можно двумя способами: деньгами или ремонтом в случае поломки авто, но лучше выбрать ремонт — денежной выплаты может не хватить на возмещение ущерба.

При оформлении аварии по каско можно получить бо́льшую компенсацию, потому что этот полис не учитывает износ автомобиля и не имеет ограничений по максимальной сумме выплат. О том, чем каско отличается от ОСАГО и как его оформить, читайте в нашей статье «16 наивных вопросов про каско: от чего защищает, как оформить, как сэкономить».

Ущерб может быть возмещён деньгами, но только в нескольких случаях:

- возмещение ущерба, причинённого здоровью и жизни;

- машина повреждена так, что ремонт невозможен или стоимость ремонта больше рыночной стоимости самого автомобиля;

- стоимость ремонта превышает лимит 400 000 ₽;

- все автосервисы-партнёры страховой компании отказываются ремонтировать автомобиль;

- страховщики не смогли организовать ремонт в партнёрских автосервисах.

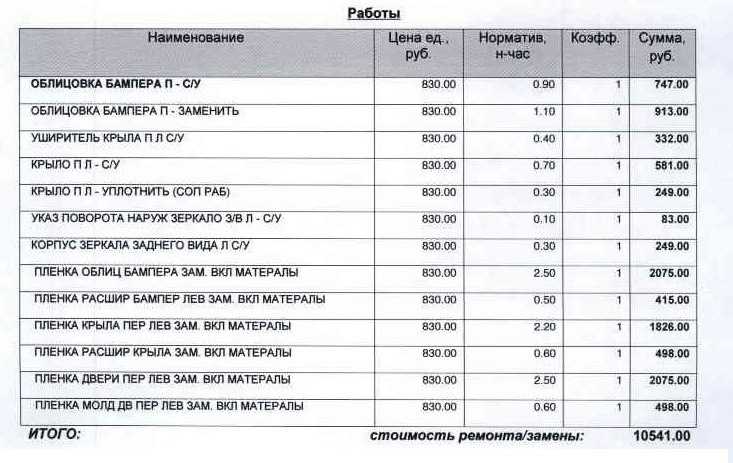

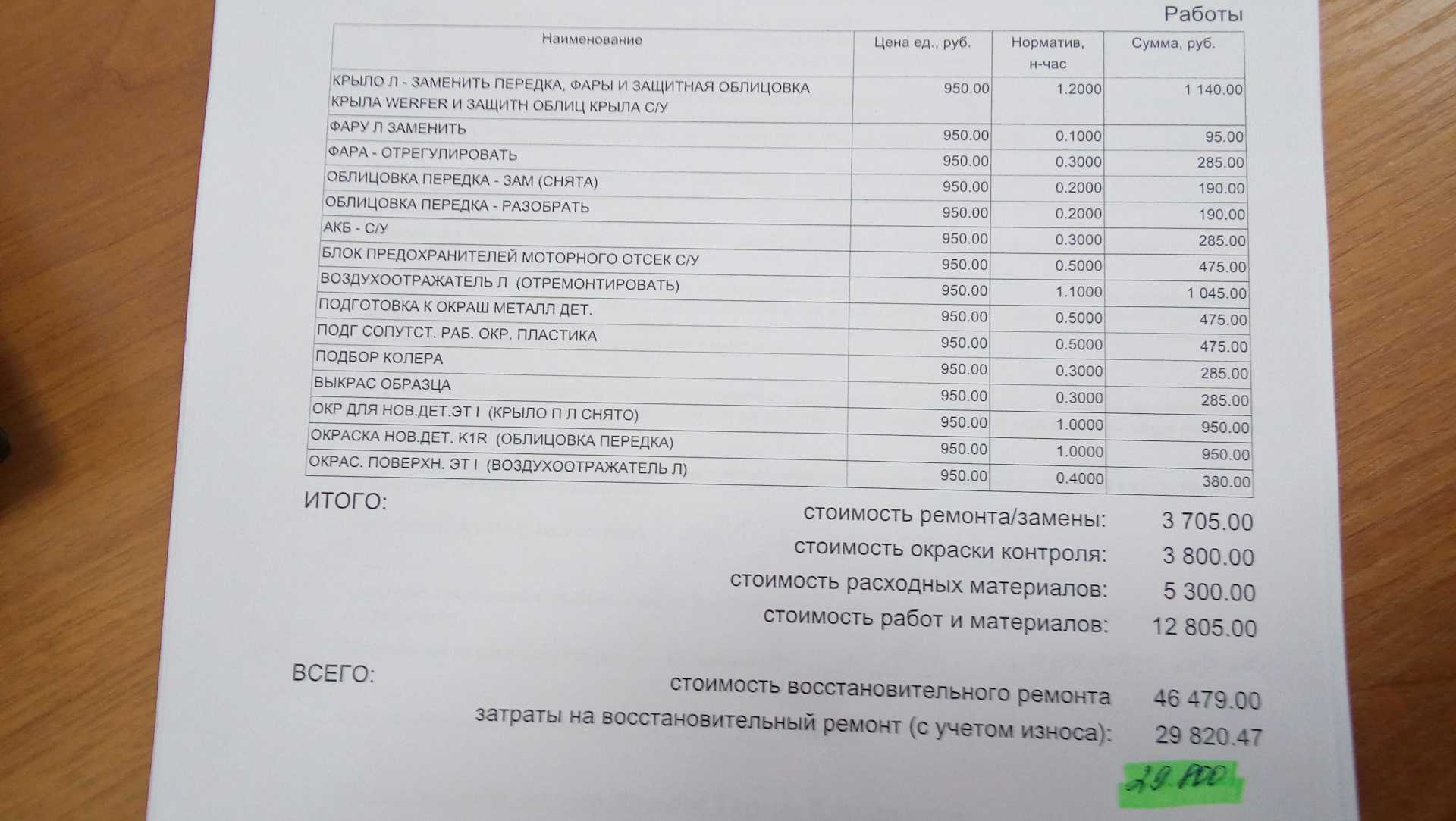

Как рассчитывается размер выплаты при ДТП по ОСАГО

Для начала эксперт осматривает ТС, затем составляет акт, где отражает сведения:

- о состоянии транспортного средства;

- об обстоятельствах дорожно-транспортного происшествия и возникших в его результате повреждениях;

- о возможности восстановления авто и масштабе ремонтных работ.

Общий размер выплаты складывается из стоимости:

- Ремонтных работ.

- Материалов, необходимых для восстановления повреждений.

- Деталей, подлежащих замене.

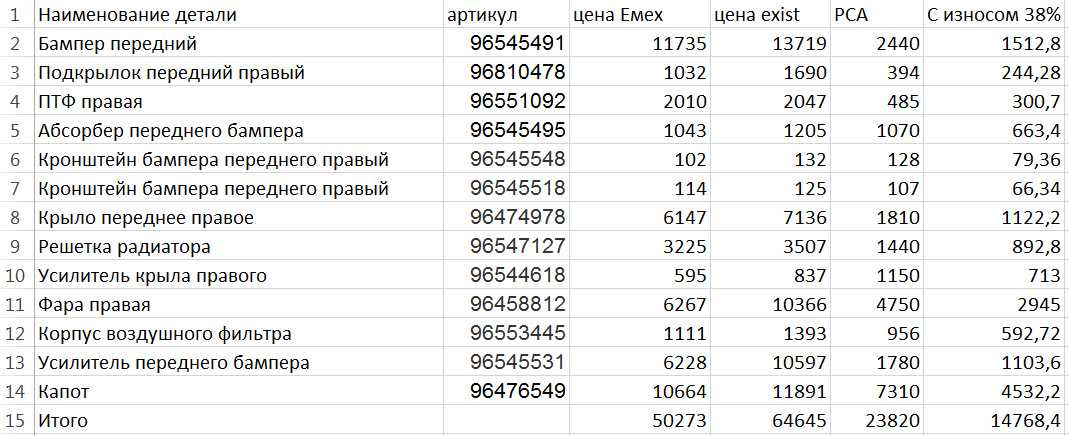

Для определения стоимости запчастей, ремонтных работ и материалов берутся средние цены на рынке отдельного экономического региона для конкретной марки транспортного средства. Допускается погрешность при расчетах не более чем на 10%.

Пример. Если для восстановления автомобиля нужна компенсация в размере 100 000 рублей, а страховая выплатила 90 000 рублей (на 10% меньше), то в суд подавать бессмысленно, т. к. сумма отклонения не превышает той, что разрешена законодательством.

Страховая выплата распространяется только на детали и комплектующие, ущерб которым был нанесен при ДТП. Исходя из пробега и возраста ТС, считается износ поврежденных элементов при помощи значений коэффициентов, прописанных в ЕМРУ.

Расчет убытков по калькулятору РСА

На сайте РСА есть открытые сервисы, где каждый пользователь онлайн может определить примерную сумму возмещения. Как рассчитать выплату при ДТП самостоятельно?

На ресурсе РСА находится специальный калькулятор. Он содержит 3 раздела – средняя стоимость запчастей, средняя стоимость нормо-часа работ, средняя стоимость материалов. Каждый раздел содержит поля, в которые последовательно необходимо внести соответствующую информацию.

- Дата, на которую нужны сведения (как правило, соответствует дню ДТП).

- Экономический регион. Выбирается из выпадающего списка.

- Марка транспортного средства. На выбор из списка.

- Номер запчасти. Одновременно можно ввести три номера. Номера комплектующих можно узнать по каталогу на сайте производителя авто по VIN-коду машины.

- Тип транспортного средства – легковой, грузовой или автобус.

- Производитель материалов – выбирается из списка.

- Наименование материала – вводится вручную, также не более 3-х.

При сложении всех полученных результатов можно получить стоимость восстановления автомобиля после аварии или проверить правильность расчетов страхового возмещения. Однако следует помнить, что калькуляторы не учитывают коэффициенты износа, поэтому сумма, полученная на сервисе, может отличаться от суммы, которую рассчитала страховая компания.

На отдельных ресурсах в интернете предлагаются онлайн-калькуляторы для вычисления страховых сумм. Такие сервисы могут содержать устаревшую информацию, тогда как на официальном ресурсе РСА базы обновляются регулярно, и выводится информация, актуальная на 2021 год.

Благодаря ЕМРУ система подсчета страховых выплат по обязательному страхованию стала более прозрачной и понятной. Однако многие автомобилисты говорят, что стоимость комплектующих в справочниках занижена и выплаченной суммы не всегда хватает на восстановление авто до первоначального состояния.

Как быть когда в ДТП пострадала своя машина

Согласно закону, в рамках договора ОСАГО получить компенсацию сможет только пострадавшая сторона. Виновному придется компенсировать все расходы с восстановительным ремонтом за свой счет. Чтобы этого не произошло, опытные эксперты советуют при оформлении ОСАГО сразу заключать договор КАСКО.

Благодаря добровольной защите будут компенсированы все расходы, которые возникнут даже по вине страхователя. Как показывает практика, стоимость договора намного дешевле, чем расходы по восстановительному ремонту.

Узнать стоимость КАСКО вы можете даже не выходя из дома. Для этого необходимо воспользоваться калькулятором на нашем портале и указать несколько обязательных параметров. Вся информация предоставляется не только быстро, но и бесплатно.

Выплаты по ОСАГО при ДТП с пострадавшими

Когда есть пострадавшие в аварии, необходимо сделать все для того, чтобы направить их в больницу. И если водителю, у которого пострадает машина, будет выплачена компенсация в соответствии с повреждениями, то людям выплаты осуществляются в соответствии с нанесенными травмами.

Итак, сколько покрывает ОСАГО в случае нанесения вреда жизни и здоровью, мы уже знаем, это 500 000 рублей, однако при наступлении определенных случаев, страховая компания платит строго фиксированную сумму.

| Нанесенный ущерб | Размер компенсации в % | Сумма выплат для участников ДТП |

|---|---|---|

| Инвалидность 1 степени | 100 | 500 000 руб. |

| Инвалидность 2 степени | 70 | 350 000 руб. |

| Инвалидность 3 степени | 50 | 250 000 руб. |

| Ребенок-инвалид | 100 | 500 000 руб. |

Правила возмещения ущерба по ОСАГО при ДТП пострадавшим подразумевает под собой некие денежные выплаты в зависимости от степени повреждений. Например, при внутреннем кровотечении до 1000 мл, размер компенсации составит 7%, что равнозначно сумме 35 000 рублей. Тогда сколько выплачивает ОСАГО, если крови будет потеряно больше? Выплаты составят 10%, то есть 50 000 рублей.

Как видно из примеров, в некоторых ситуациях компенсация несколько заниженная, хотя в некоторых случаях это все же лучше, чем ничего.

Полировка бампера после окрашивания

Через сутки, когда элемент полностью высох после окрашивания и лакировки его можно полировать. Благодаря полировке убираются все недостатки после покраски, а также покрытие лаком придает вид новой детали и блеск. Остается только выбрать полироль.

Этапы выполнения полировки кузова:

- Первым делом зачищают покрытие специальной бумагой (P1500 – P2000). При помощи полировки сглаживаются все неровности.

- Обрабатывают деталь грубой абразивной полировкой. Ее выполняют при помощи жесткого полировочного круга.

- Далее обрабатывают мягкой полировкой, убирают рельеф после предшествующей полировки, элемент начинает приобретать блеск.

- Затем следует полировка пастой. Специалисты используют для этого мягкий круг. По окончанию деталь имеет насыщенный и конечный блеск.

- В завершение остается только удалить следы, которые остались после полировки специальными смывками.

Покраску и полировку кузова автомобиля можно осуществить в нашем автосервисе «Анкар», где специалисты выполнят все быстро, качественно и по выгодной цене. Запись осуществляется по телефону или путем оставления заявки на нашем сайте.

Зачем нужен Страховой пул по ОСАГО

Одним из наиболее ключевых изменений в автостраховании в 2022 году является запуск перестраховочного пула в ОСАГО. 1 апреля 2022 года были утверждены изменения в закон “Об организации страхового дела в Российской Федерации”. Согласно правкам, начинает работать новый механизм перестрахования в России. Запускается перестраховочный пул по ОСАГО, призванный заменить прежнюю систему Е-Гарант и выровнять убытки по “автогражданке”. Выплаты по высокоубыточным группам будут распределены между всеми страховыми компаниями, имеющими лицензию на страхование автогражданской ответственности.

Наиболее убыточными группами являются:

- такси;

- грузовой транспорт;

- автобусы;

- мотоциклы.

Ожидается, что новый страховой пул не только облегчит финансовые риски страховщиков, но и сделает полис ОСАГО более доступным для убыточных клиентов, которых не хотят принимать на страхование страховые компании. Перестраховочный пул будет работать как для физических, так и юридических лиц, в отличии от прежней системы Е-Гарант. Первыми в пул войдут компании, имеющие лицензию на перестрахование, но впоследствии участниками станут все компании, работающие в сфере ОСАГО и имеющие соответствующую лицензию. Со временем все члены РСА должны войти в состав перестраховочного пула. Таким образом, водителям, считающимся убыточными, станет проще оформлять полис обязательного страхования автогражданки.

Подробнее о перестраховочном механизме ОСАГО можно прочитать в статье Как будет работать перестрахование в ОСАГО.

Как оформить ДТП по европротоколу

Чтобы оформить ДТП по европротоколу, нужно несколько условий:

- в аварии участвовали два транспортных средства;

- не причинён вред жизни и здоровью участников ДТП;

- есть небольшие повреждения автомобиля;

- участники ДТП имеют одинаковое мнение о том, как произошла авария, и претензий друг к другу у них нет;

- у обоих участников аварии оформлен полис ОСАГО.

Если хотя бы одно из условий не соблюдено, оформить ДТП по европротоколу нельзя и нужно вызывать сотрудников ГАИ.

При оформлении по европротоколу пострадавший водитель в течение пяти дней после ДТП должен обратиться в страховую компанию, где был оформлен полис ОСАГО. Пострадавший и эксперт страховой компании выбирают удобное обоим время и место для осмотра автомобиля, эксперт его проводит и принимает решение о размере выплат. С 24 августа 2021 года нужно договариваться с экспертом о времени и месте встречи минимум за 3 дня до экспертизы.

Виновник аварии должен обратиться в свою страховую компанию и известить её о ДТП — иначе страховая компания пострадавшего потребует от виновника возмещения ущерба. Ремонтировать автомобили можно только спустя 15 дней после обращения, иначе деньги не вернут.

Что же получается?

А вот что.

Если Вы случайно въехали в тринадцатилетнего баварского железного коня, то Ваш страховой полис ОСАГО мало того, что не покроет весь ущерб, потому что страховые компании имеют ЗАКОННОЕ право платить меньше, чем положено (износ), так Вы ещё можете материально поучаствовать в восстановлении машины потерпевшего, оплатив разницу между выплатой с износом и без износа.

Потерпевшему вовсе теперь необязательно доказывать, что машину он отремонтировал, ему достаточно заявить, что он очень хочет её отремонтировать, но не может, так как по ОСАГО страховая компания заплатила мало и на ремонт не хватает. Теперь потерпевший может просто прийти в суд и сказать, что у него есть ПЕДВАРИТЕЛЬНЫЙ заказ-наряд на ремонт автомобиля, и он просит взыскать с виновника деньги, которые он НЕИЗБЕЖНО потратит на ремонт.